iDeCoに貯まった現金資産をドルコスト平均法でスイッチングすることは得策なのか?

以前在籍していた会社では、企業型確定拠出年金制度(以下、企業型DC)が導入されており、会社が毎月3万円ほどの掛金を拠出してくれました。同僚や後輩の中には企業型DCを選択せず「前払い退職金」として毎月受取り、生活費に充てたり、同額をそっくり貯蓄型生命保険の掛金に回す者もいました…。

今の会社には企業型DCがないため、転職を機に個人型確定拠出年金(iDeCo)に加入しました。それまで企業型DCで運用していた資産はすべて現金化され、移管先のiDeCoでは元本確保型の商品(あおぞらDC定期。年利0.020%)となります。現金を保有していても資産は増えないので、投資信託・国債等にスイッチングしなければなりません。

当初、一度に全額をスイッチングして高値掴みしないよう「これから数年かけて、毎月少額ずつドルコスト平均法でスイッチングして行こう」と思い、ここ数ヶ月ほど実際にそのようにしてきました。

しかしながらインデックス投資家さん達のブログを拝見し、インデックス投資が「長期的には市場が成長する(と信じる)」ことを前提とするならば、投資資金を遊ばせておくことによる機会損失を防ぐためにも、なるべく早く一括購入すべきという考え方を知りました。

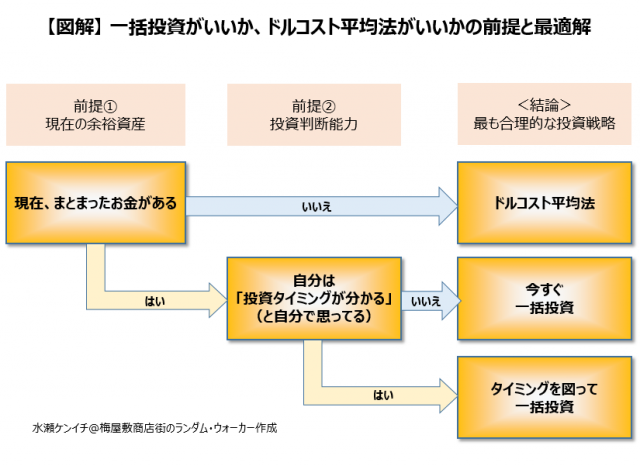

私にとってiDeCoの資産は60歳になるまで引き出せませんし、それにはあと10年以上の猶予があるため「余裕資産」となります。水瀬ケンイチさんの記事に掲載されていた「一括投資がいいか、ドルコスト平均法がいいかの前提と最適解」のフローチャートが簡潔明瞭です。

引用元:http://randomwalker.blog19.fc2.com/blog-entry-2705.html

来週、大暴落を経験するかもしれませんが、残念ながら未来は予測できません。タイミングを図らず、本日中にポートフォリオにそって一括スイッチングを行うことにします。